Il 23 giugno il Regno Unito ha deciso di esprimersi in favore dell’uscita dall’Unione Europea, scatenando il panico tra le cancellerie europee.

Ciò che in questo momento si respira è un’aria di notevole confusione: pare che a partire dalle primissime ore dopo la chiusura dei seggi la stragrande maggioranza degli inglesi abbia ricercato su Google cosa fosse l’UE e quali conseguenze avrebbe portato un distacco da essa (troppo tardi darling!); la borsa di Londra ha subito fortissime perdite e Standard & Poors ha paventato l’idea di togliere il grado di tripla A al Regno Unito; è stata aperta una campagna online sul sito ufficiale del governo inglese per la proposta di un nuovo referendum dagli esiti auspicabilmente contrari che avrebbe raccolto quasi 3 milioni di firme in poco più di 2 giorni; la Scozia ha quasi immediatamente riabbracciato l’idea di una secessione dall’Inghilterra al fine di rimanere in Europa e, in ultima battuta, il primo ministro scozzese Nicola Sturgeon ha persino ipotizzato di opporre il veto del proprio parlamento al risultato delle urne, salvando cosi in extremis la stessa Inghilterra dall’obbligo di applicare la volontà popolare.

Cercherò di fare un po’ di chiarezza in materia e proverò ad abbassare i livelli di allarmismo che sembrano essere le uniche grida al momento in circolazione.

Per quanto riguarda le motivazioni retrostanti il voto, sembra appurato ormai il fatto che le condizioni socio-economiche abbiano prodotto una polarizzazione delle preferenze: la classe più benestante si è espressa per il remain, mentre le fasce più povere hanno preferito il leave. Per di più pare un dato di fatto che buona parte del popolo britannico si sia recato alle urne con una decisiva dose di impreparazione (come rivelano le statistiche di Google Analytics sulle ricerche fatte dopo il voto) alimentata e fomentata dalla pretestuosa crisi dei migranti e dalle promesse di Nigel Farage circa i notevoli risparmi di bilancio del Regno Unito per somme – 350 milioni di Euro – che al posto di finire nelle tasse di adesione al club Europa sarebbero ritornate nella disponibilità del sistema sanitario nazionale di sua Maestà. Vi consiglio di vedere la figura che lo stesso Farage ha fatto quando, incalzato da un’ottima giornalista, ha dovuto ammettere che non ci sarebbe stata alcuna certezza rispetto a quelle affermazioni: «Sorry, we have made a mistake».

Per quanto riguarda le dichiarazioni del primo ministro scozzese, apriamo una piccola parentesi. Da escludere la possibilità che il parlamento scozzese possa porre il veto alla decisione espressa nel referendum, negando la ratifica dell’esito del voto che sancisce l’uscita della Gran Bretagna dall’Unione: manca semplicemente la base legale per poterlo fare. Il Parlamento di Edimburgo ha sì la facoltà di esprimersi riguardo a materie che lo coinvolgono direttamente, e che vengono decise da Westminster, ma ciò che non si dice è che in caso di non convergenza, Londra può tranquillamente continuare per la sua strada senza bisogno di tenere in considerazione quanto deciso a Holyrood. Non essere d’accordo non significa «bloccare».

Vero è invece che si potrebbe riproporre un referendum riguardo la possibilità di lasciare il Regno Unito, dopo che nel 2014 la maggioranza degli scozzesi si era espressa per restare all’interno dello United Kingdom. Le circostanze a questo punto hanno subito una notevole mutazione – condizione per la quale sarebbe concesso indire un nuovo referendum – e dunque tale possibilità non sarebbe del tutto improbabile. Nel voto del 23 giugno, in Scozia il remain è stato raggiunto con un più largo 62% e ricordiamoci che gli ideali di secessione albergano nei politici scozzesi da prima che William Wallace gridasse in faccia ai suoi soldati «libertà!» nella battaglia di Stirling Bridge del 1297.

Per quanto riguarda la nuova raccolta firme per un remake del referendum di una settimana fa, sul sito del governo inglese sono già stati raccolti 3 milioni di firme in pochi giorni. La base legale di questa proposta è l’applicazione di una proposta di legge per cui, se il voto a favore di uscire o restare fosse al di sotto del 60%, con partecipazione minore del 75%, avrebbe dovuto convocarsi un’altra consultazione. Ed effettivamente tale condizione si è realizzata: votanti 72,2%, leave vincente 51,9%. Il punto è che questa clausola non è mai stata discussa in parlamento e in tempi non sospetti aveva raggiunto appena 22 firme e dunque non era stata inserita nella proposta referendaria. Quindi anche in questo caso non esiste la base legale per poter avanzare la proposta. A onor del vero è solo la stampa italiana a darci un risalto così forte: sui siti o sui giornali britannici è stata un’idea poco frequentata.

Per tagliare la testa al toro citiamo direttamente BBC: «zero chance».

Ripulito il campo da una serie di notizie che si potrebbero rivelare false o per lo meno poco attendibili, vorrei ora spostare l’analisi su questioni che toccano maggiormente il merito del risultato di venerdì scorso.

Partiamo dal dire che il risultato delle urne rappresenta la vittoria politica di Nigel Farage che, facendo volare il suo Ukip, è riuscito a mettere pressione sui conservatori di Cameron rafforzando i membri più euroscettici del partito e costringendo il primo ministro a promettere, e infine attuare, il referendum, consacrazione di una battaglia politica durata 25 anni per l’uscita del Regno Unito dall’Unione Europea.

Tuttavia ad oggi tutti i commenti in merito a Brexit sono totalmente negativi e insistono su tre tematiche principali:

- Perdita del ruolo di Londra quale capitale finanziaria europea;

- Estreme difficoltà di relazione economico-politica UK-EU;

- Il leave significa un divorzio totale, brusco e punitivo.

In relazione al primo punto, non si vede perché le banche di investimento dovrebbero lasciare in massa Londra solo perché fuori dall’Unione Europea. I compratori, i cosiddetti borrowers, vanno dove ci sono i soldi, è questa la loro unica direzione, e se i soldi se ne fossero andati da Londra anche una permanenza nell’Unione non li avrebbe fermati dal fare le valigie dalla piovosa capitale. La ragione principale per cui Londra è e rimarrà – con molta probabilità – la capitale finanziaria che conosciamo è perché gli investitori americani preferiscono (e si fidano) di gran lunga di più degli inglesi che dei tedeschi, e quindi Francoforte non diventerà Londra.

La diatriba è comunque aperta, ma i più non ricorderanno che le stesse obiezioni venivano mosse durante i primi anni ’90 quando si diceva che il fatto che il Regno Unito non entrasse nell’euro avrebbe deviato i capitali da Londra a Francoforte. Pare che la storia abbia avuto un’opinione differente. Rimangono comunque delle posizioni a favore di questo scenario, ma a mio modesto avviso le questioni strategiche vinceranno su quelle economiche e dire che gli americani cominceranno a strizzare l’occhio ai tedeschi mi sembra una possibilità davvero remota. Tutto può succedere comunque.

Riguardo al secondo punto, la primissima reazione è stata quella di immaginare un mercato europeo dal quale escludere il Regno Unito, che da questo punto in avanti sarebbe stato abbandonato alla propria sorte commerciale. Si sa, quando le relazioni finiscono, “nulla sarà più come prima”.

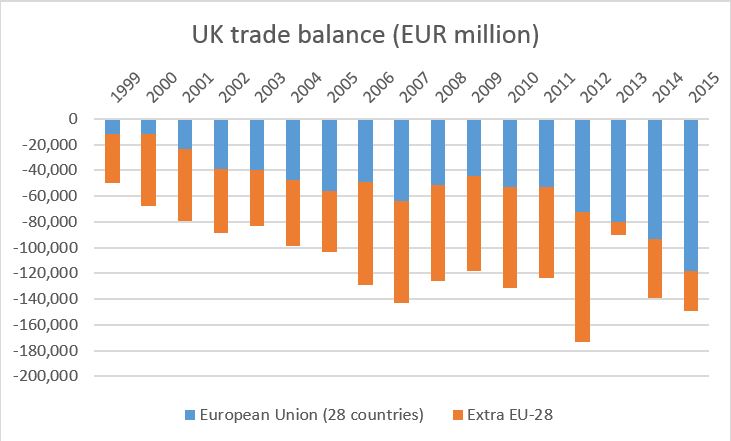

Peccato che una reazione del genere, tutta emotiva, non farebbe altro che nuocere alla stessa Unione Europea dal momento che l’Inghilterra è un importatore netto di beni di consumo dall’Europa per un valore superiore ai 100 miliardi di euro all’anno. Il grafico riportato qui sotto (con dati presi da Eurostat) mostra il saldo commerciale britannico e comprende sia il flusso d’acquisto verso UE che quello Extra UE: come si può notare, il saldo è negativo perché ovviamente si parla di denaro che esce dalle casse di sua maestà.

Questi dati rafforzerebbero la teoria di coloro che prevedono una catastrofe economica per la Gran Bretagna, la quale, non più supportata dalla agevolazioni doganali di un’unione economica, non sarebbe più in grado di acquistare cosi tanti beni di consumo dal continente.

Tuttavia i dati hanno sempre una doppia lettura: a seguito di una complesso calcolo economico, studiato secondo il modello di Bagnai/Carlucci, l’esclusione della Gran Bretagna dal circuito economico europeo costerebbe all’Unione quasi il 2% del proprio Pil. Ebbene, una tale esposizione ribalta i ruoli, secondo la teoria per cui “if you owe me 100 dollar I have you, if I owe you 1 million dollar I have you”. La teoria è molto semplice: grandi flussi di denaro in una direzione solo apparentemente creano un debito, di fatto rendono il venditore “schiavo” del proprio compratore. Il vero conduttore del gioco è paradossalmente il debitore.

Si ricordi che il più grande esportatore d’Europa è la Germania – con il 50% del Pil che deriva proprio dalla vendita all’estero dei propri prodotti – e difficilmente vorrà rinunciare ai grandi numeri che il mercato inglese le consente di raggiungere.

Di conseguenza anche sotto questo profilo si potrebbe azzardare che le cose non cambieranno più di tanto.

In ultimo, il dolce alla fine, l’intento punitivo che sembra emergere dalle dichiarazioni dell’establishment politico di Bruxelles. Il punto centrale qui ha ben poco a che fare con questioni economiche o di concreta visione politica. Il messaggio che l’Unione vuole passare è “o con me o contro di me”. Il rischio peggiore che sta togliendo il sonno alle élite politiche di Bruxelles è l’effetto spill-over che gli inglesi potrebbero innescare tra una serie di altri stati membri (Italia non esclusa). Il messaggio quindi deve essere forte, chi esce è abbandonato a se stesso, è questa l’ottica con cui le dichiarazioni degli ultimi giorni devono essere lette.

L’elemento cardine su cui si fonda l’Unione, “peace and prosperity”, sta ormai venendo a mancare e numerose sono le avvisaglie di un fenomeno che come conseguenza porta alla disgregazione dell’Unione. L’Europa a motrice germanica a partire dalla crisi del 2008 ha imposto l’austerity quale contromisura alla crisi internazionale e ha innescato dei processi irreversibili di impoverimento. La cessione di sovranità economica alla BCE ha privato i singoli stati dello strumento della svalutazione monetaria come viatico per la ricollocazione di beni casalinghi appetibili sul mercato internazionale e dunque si è innescato un circolo vizioso difficile da interrompere se non sparigliando le carte sul tavolo.

Da un punto di vista ideologico dunque, gli inglesi hanno commesso un suicidio narrativo sganciandosi dall’Unione Europea: storicamente non si può disconoscerne l’appartenenza. Ma da un punto di vista economico-politico forse era il colpo di coda che serviva per lanciare un segnale forte e per modificare finalmente le strutture arrugginite di un’Unione che da diverso tempo non riesce a trovare una rotta chiara e decisa.

Il bivio è proprio lì davanti. Il primo scenario comporta un approccio negoziale, che consenta di sfruttare pienamente tutti i due anni previsti prima di azionare il trigger dell’art. 50 del Trattato di Lisbona. Il messaggio in questo caso rischierebbe di rinvigorire le ambizioni secessioniste di altri Stati membri consapevoli, a questo punto, che gli scenari post-exit non sarebbero cosi drammatici, ma discutibili, negoziabili.

Dall’altro, se il messaggio dell’Unione sarà quello del pugno di ferro centralista – uscita il più velocemente possibile e scarsa contrattazione sui nuovi accordi – il messaggio sarà quello di un’Unione che fonda il proprio consenso sulla minaccia piuttosto che sulla partecipazione democratica.

Decidete pure voi quale pillola prendere.

Questi due scenari valgono naturalmente solo per il trattamento della questione Brexit, ma ciò che non deve sfuggire è che l’Unione deve seriamente prendere in considerazione una revisione dei propri processi di governance e di politica economica se non intende affrontare queste stesse circostanze sempre più frequentemente e con nomi sempre più esotici: Frexit, DePartugal, QuItaly and so on. Le proposte devono inevitabilmente concentrarsi su una nuova politica monetaria, finalmente sganciata dai mastodontici interessi tedeschi, un mercato del lavoro armonizzato e sicurezza interna e politica estera comuni con deleghe speciali ai singoli stati sulla gestione della polizia interna.

Se non si rifletterà su questi aspetti e ci si concentrerà a limitare i danni, a mio modo di vedere, possiamo tranquillamente decretare l’inizio della fine del progetto Europa, con buona pace di Altiero Spinelli e Jean Monnet.